Autor: Nicolás Botbol

Mail: nsbotbol@gmail.com

Twitter: @botbol

Europa sigue sumida en una profunda crisis económica que no parece poder resolver. Grecia tambalea, España e Italia tapan los agujeros con las manos para que el barco no se hunda, y Chipre puso a correr el cronómetro. Mientras tanto, el plan de financiamiento a Grecia sigue adelante, y el BCE prepara el otorgamiento de un tercer crédito, tras haber concluido el segundo. Se supone que alguien, de alguna manera, tendrá que pagar toda esa deuda… ¿pero cómo? De ser factible la emisión arbitraria de moneda, la deuda se pagaría con impuesto inflacionario, como sucede a niveles absurdos en Argentina, y como sucedió recientemente en Irán; pero esto no es posible en Europa, ya que la emisión monetaria descontrolada no tiene base legal en la Unión Europea y es un campo minado en materia de política económica. Ergo, la deuda se refinancia con más deuda.

Del otro lado del Atlántico, EEUU continúa con la política de tapar la crisis con subsidios y cubrir las deudas con emisión. En este caso sí, la emisión se traduce en impuesto inflacionario, y los subsidios en futura deuda que el pueblo pagará con más impuestos y/o más inflación. China, a la cabeza del grupo BRIC, comienza a atenuar su crecimiento, acelerando así el declive de India y Brasil. La inminente caída de los precios de los commodities del agro traerá consigo una próxima década difícil para los países agroexportadores como Argentina y Australia.

En este contexto, el inversor y el ahorrista (entiendo que el primero invierte para hacer de esto su ingreso, mientras el segundo lo hace con fines de preservar su patrimonio), buscarán un destino para su capital que pueda protegerlos tanto de la inflación como de la recesión. El rendimiento de un activo financiero puede acompañar los vaivenes de la economía, o bien moverse en dirección contraria; es decir, puede aumentar en épocas de bonanza económica y disminuir en épocas de crisis, como sucede con la gran mayoría de los títulos corporativos, o, contrariamente, aumentar en tiempos de crisis, como es el caso típico de los metales como el oro y la plata.

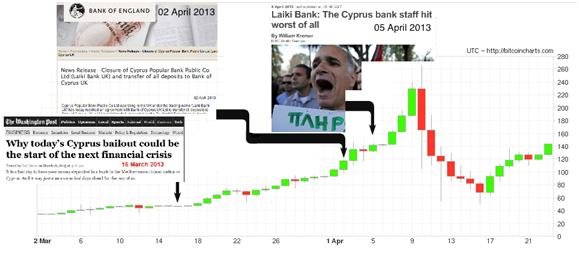

Naturalmente, muy cerca de los metales preciosos podemos colocar al bitcoin, no por ser metal, sino por ser ‘escaso’ y por su independencia de los bancos centrales. No es de extrañar que la brillante creación de Nakamoto haya sido publicada a fines de 2008 y materializada (si es que esto cuadra) los primeros días de 2009, muy poco después de estallada una de las mayores crisis financieras de la historia, la crisis ‘Subprime’. Un segundo evento a destacar es la reacción de la cotización del bitcoin a uno de los acontecimientos financieros más relevantes desde la creación de la criptomoneda: la crisis bancaria de Chipre. El siguiente gráfico explica mejor que cien palabras a lo que hago referencia:

La crisis de Chipre coincidió con el inicio de uno de los incrementos en la cotización más espectaculares en la historia de Bitcoin (desde los 50 a los 260 dólares en unas 3 semanas, aunque se estabilizó luego en torno a los 140).

El síntesis, el panorama económíco mundial es el siguiente: Estados Unidos en pleno endeudamiento, y pagándolo con emisión; Europa construyendo un andamiaje de estructuras financieras inestables para evitar la caída en cadena de sus economías y la cesación de pagos (que acarrearía un efecto-Chipre en masa); el bloque BRIC, que concentra la mitad de la población de planeta, amenazando con entrar en recesión.

En semejante contexto, ¿cómo estructuramos el planeamiento a mediano y largo plazo? Todo parecería indicar que es mejor decirle no a los activos corporativos y no a los commodities industriales y agro-commodities, pero claramente sí a una cartera que incluya metales preciosos y, principalmente, una posición importante en bitcoins.

[hr]